目次

投資信託を始めるとき、一番最初に発生する疑問が、「どの商品をどのくらい買えばいいのかが分からない」というところでしょう。約5000以上もある商品の中から購入するわけです。投資信託というのはある意味運用のプロにお任せするわけですが、商品選びまで販売員にお任せしてはいけません。

なぜなら、実は選び方によっては、始める前から損をしてしまう場合があるからです。または運用していくなかでどんどんと損をしていってしまう場合もあります。運用を他人にお任せするからこそ、商品の中身や特徴などをしっかり理解した上で購入することが、確実に損を防ぐための方法となるのです。

この記事では、投資信託を使って資産形成をしていくはずが、逆に損を増やしてしまう結果とならないよう、投資信託での商品選びの基礎知識を解説します。

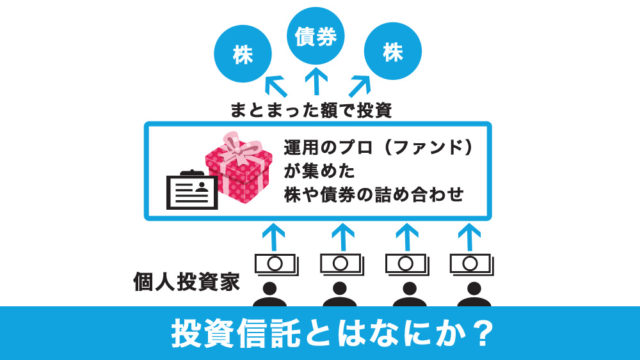

投資信託のしくみ

まず、一番最初に覚えておいてほしいことは、「コストが高い商品を買わないこと」です。日本で販売されている投資信託にはこのコストが高いものが非常に多いです。コストが高くなる一番の理由は、投資信託の構造の問題にあります。

投資信託を作っているところを「運用会社」と言いますが、この運用会社は一部を除いて、自社で投資信託を販売することは出来ません。銀行や証券会社などの「販売会社」を通して投資信託を売ってもらっています。そのため、運用会社は商品が売れるようにと、買う人のことではなくどうしても販売会社が売りやすい商品をつくる傾向があります。

投資信託のコストについて理解するには、投資信託の仕組みを知っていただく必要があるので、ここで簡単に説明します。まず、投資信託には「販売会社」「運用会社」「信託銀行」という3つの会社が関わっています。投資信託を作って・運用しているのが運用会社です。そして投資信託を販売しているのが銀行や証券会社などの販売会社。そして、信託銀行は、運用会社の指示に従って株式などの売買の指示を出したり、投資家から集めた資産を自社の財産とは区別して保管・管理したりしています。

手数料が高い投資信託には注意する

投資信託を購入すると、運用会社・販売会社、信託銀行の3つの会社に手数料を支払うことになります。手数料は大きく分けて以下の3つになります。

まず、投資信託を買うときにかかるもので、これは銀行や証券会社など、投資信託を販売している会社に対して支払う手数料です。■運用管理費用

投資信託を買ってから持っている間、ずっと資産から差し引かれる手数料です。この運用管理費用は、どこか1つの会社にだけではなく、販売会社、運用会社、信託銀行の3つにそれぞれ支払われています。

■信託財産留保額

投資信託を解約する時にかかる手数料です。「信託財産留保額」は投資信託の信託財産に戻されるため、厳密には手数料ではありません。元本に対して0.1%程度が信託財産留保額として投資信託に残されて解約されます。信託財産留保額がかからない投資信託も多いです。

販売会社は購入時手数料のほかに、販売した投資信託の運用管理費用の一部ももらうことが出来ます。そのため、どうしても「手数料の高い商品」や「たくさん売ると儲かる商品」を売りたがる傾向があります。投資を考える際には、この「誰が、どこで、どうやって設けているか」というしくみを理解しておくと、商品を選ぶときも金融会社の窓口でセールストークや広告に惑わされずにすみます。

購入時手数料が高い

まず、投資信託を購入するときにかかる「購入時手数料」について解説していきます。

この「購入時手数料」は、投資信託を売る会社(販売会社)に支払う手数料です。パンフレットやポスターといった宣伝や広告にかかる費用や、銀行や証券会社の窓口で購入する際に販売員から商品内容の説明を受けるのですが、その説明料として手数料を支払います。

銀行や証券会社の窓口で購入すると、商品の購入金額に対して2%~3%の手数料を支払うのが一般的です。最近ではインターネット証券・銀行などを通して買うと購入時手数料がかからないものもあります。これをノーロードと言います。インターネットを使うのが不安でなければ、こちらがおすすめです。

しかし、「購入時手数料」は、同じ商品でも販売会社によって金額が違うことがあります。また、同じ販売会社でも購入する商品の金額によって差をつけている場合もあります。同じ商品を同じ金額で買っても、「購入時手数料」が高いとその分スタート時に運用に回すお金が減ってしまうことになるのです。

たとえば、100円分の投資信託を購入したとしましょう。このとき購入時手数料が無料ならば、100万円すべてを運用へ回すことが出来ます。しかし、購入時手数料が3%かかる場合、約3万円の手数料を支払わなくてはならず、運用へ回せるお金は約97万となってしまいます。同じ商品を買っても、購入時手終了がかかるとここまで差が出来てしまいます。

このようなことにならないよう、投資信託を購入するとときは、いろいろ販売会社を見て、できるだけ手数料の安いところで購入するようにし、スタート時からの損を減らしましょう。

運用管理費用が高い投資信託には注意

次に、「運用管理費用」について解説します。

この「運用管理費用」は、商品を買うときに一度だけ支払えばいい「購入時手数料」とは違って、投資信託を持っている間、継続的に運用しているお金の中から差し引かれていくものです。そのため、長期的にみるとこの「運用管理費用」が高いか安いかで投資信託の運用成績にも大きく影響します。

たとえば、年に0,3%と運用管理費用の低い投資信託と、年1,6%の投資信託にそれぞれ100万円ずつ投資したとします。ここで、利益が全く出ず元本が変わらなかった場合に、この「運用管理費用」の違いで投資額にかなりの影響がでます。

単純に計算をしていくと、最初の1年では2つの投資信託の差は1万2000円程度です。ところが、10年後には低い費用の投資信託が約96万円なのに対し、費用の高い投資信託は約85万円となり、11万円程度の差が開いてしまいます。このように、「運用管理費用」が高いか安いかで運用資金に与える影響がかなり大きいことが分かります。

さらに、運用管理費用や購入時手数料には消費税もかかるため、今後、消費税が上がっていくことを考えると、手数料の高いものほど消費税の影響を受けるので、注意が必要となります。

また、「購入時手数料」については、投資信託を買う際に販売会社のみに支払われるものでしたが、「運用管理費用」は販売会社だけでなく、運用会社や信託銀行に対しても支払われるものです。そのため、投資信託の中には、売れれば売れるほど運用管理資金から販売会社の取り分が増えるような仕組みになっている商品もあり、こうした商品だと、商品自体の純資産総額がふえても投資家には還元されることなく、利益を得るのは販売会社だけです。このような商品を買ってしまうと、運用管理費用ばかり取られて、利益を得ることが出来ず、損をする可能性があるのです。

これについては、投資信託を買う時に読む「交付目論見書」というものに、販売会社や運用会社、信託銀行へそれぞれどのように運用管理費用が振り分けられているのかが記載されていますので、その点もしっかりと確認することが大切でしょう。

ここで注意してほしいのは、投資信託を持っていると支払わなければならない手数料は、運用管理費用のほか、株式や債券などを売買する際にかかる売買委託手数料や保管費用などがあります。これらを含めた実質的にかかったトータルの手数料については、運用報告書(※1)を見なくてはわかりませんので、運用管理費用のみ確認してそれが全てだと思わないよう気を付けましょう。

一定の期間中に運用担当者が投資家から集めたお金をどのように運用してきたか、どれだけの利益が出て、どれだけの費用がかかったのか、今後どのように運用していくかを知らせする書面のことです。

運用の専門家が運用するからと言って安心しない

手数料が高い理由として、「運用の専門家が運用するから」というものがあげられます。しかし、運用の専門家が運用したからといって、絶対に良い成績を上げられるとは限りません。下記で詳しく解説していきます。

投資信託には「パッシブ運用」と「アクティブ運用」という2つの運用のスタイルがあります。

市場全体と同じような動きをするように運用して収益をあげることを目的とする運用手法のことです。パッシブ運用は、TOPIX(東証株価指数)や日経平均株価などの市場全体の値動きと同じような動きをする運用を目指す「インデックスファンド」の運用手法として有名です。■アクティブ運用

市場全体の値動き(市場平均)を上回る収益を目指して運用する手法のことです。たとえば日本株で運用する場合、日本株の代表的な指数であるTOPIX(東証株価指数)や日経平均株価などのインデックスファンドを目安として、それを上回る成績を目指します。運用の専門家がマクロ経済を分析したり、企業を訪問したりして、その情報から目利きして値上がりしそうな会社を探して投資を行います。

つまり、アクティブ運用の投資信託(アクティブファンド)は運用の専門家たちが「ほかの人より先にいい銘柄を探し出してたくさんの収益を上げよう」とするのに対して、パッシブ運用の投資信託(インデックスファンド)は「市場全体と同じくらいの収益を出せればいい」という方針で運用をしています。

一見、より多く儲けることが出来そうなアクティブ運用に魅力を感じますが、実際の運用結果で見ると、市場平均(ここではTOPIXと比較)を上回った成績をあげたアクティブ運用の投資信託が50%を超えたのは、2003年から2012年までの10年間で、10回のうち、2回しかありませんでした。

日本株だけでなく、債権に投資する投資信託で見ても、市場平均を上回る成績を上げた債券に投資するアクティブ運用の投資信託の比率が50%を超えたのは、日本株と同じで、10年間で2回だけでした。このように、アクティブ運用はかなり勝率が悪いことがわかります。

アクティブがインデックスに負ける理由

アクティブファンドがインデックスファンドに勝てない理由は大きく分けて2つあります。

ひとつめの理由は、市場というのは良い銘柄があると知ればみんな買ってしまいます。みんなが買うということはその銘柄の価値は対して高くなくなってしまいます。自分だけが誰も注目していない掘り出し物のような良い銘柄を選んで売り買いし、儲け続けるというのは難しいのです。短期的に市場平均を上回るアクティブファンドはたくさんありますが、長期的に勝ち続けるのは難しいというのはこのため、長期的に収益をあげることを目指しているインデックスファンドに比べると勝率が悪くなってしまいます。

もうひとつの理由は、コストの高さにあります。たとえば、日本株のインデックスファンドの運用管理費用が平均で年約0,5%台なのに対して、アクティブファンドは年約1,4~1,7%程度かかります。つまり、アクティブファンドの運用管理費用はインデックスファンドに比べて、約2,5倍程度も高いのです。

もし仮に、インデックスファンドとアクティブファンドの差が1%程度あった場合、アクティブファンドを10年間保有すると、10%以上の運用管理費用が運用資金から差し引かれてしまいます。運用の担当者にとってはこの資金の差が相当なハンデとなります。この時点でインデックスファンドとの運用資金にかなりの差が出てしまうためです。

このように、高いコストを負担してアクティブファンドを持っても、市場平均以上の収益を長期的に得ることは専門家が運用していてもなかなか難しいのです。リスクをもってハイリターンを望むのもいいですが、専門家が運用するからといって確実に稼ぐことが出来るという認識をするのは損のもとになるのでやめましょう。

おすすめやランキングにも注意する

投資信託を選ぶ際にどの商品を買おうかと迷った時、ついつい参考にしてしまうのが、販売会社が売り出しているおすすめ商品や、ランキングなどです。しかし、おすすめされているものやランキングで上位にきているものが必ずしも良い商品であるとは限りません。

特に証券会社や銀行では下記の3つのようなものから商品を選んだり販売員におすすめされたりすることが多いと思います。

・新商品

・セレクト商品

・ランキング(売れ筋、純資産総額、成績)

しかし、結論から言うと、3つのいずれも参考資する必要はありません。

新しいものが良いわけではない

新商品は、販売される際に大々的に広告を売っていたり、窓口で販売員に紹介されるケースも多く、ホームページでも新商品は目立つところに載せている金融機関が多いため、とても目につきやすいものです。その結果、日本では、数も、投資信託の資産の残高も新しい商品にかなり偏っています。

投資信託は毎年つくられていますが、その数は2014年からNISA(※2)がスタートしたこともあり、2013年には1年間で890本の投資信託が作られました。この結果、一般の人が買える投資信託の数は5000本を超えました。このように量も増え続けて、目にすることが多くなった新発売の投資信託ですが、発売されたばかりの投資信託には注意しましょう。

なぜならば、発売されたばかりの商品には流行ものが多く、設定時が市場平均のピークということが多いからです。また、過去の運用実績を見ることが出来ないという点にも注意が必要です。過去の運用実績が分からなければ、どの程度の値動きがあってリスクを負うのか判断できませんし、「運用報告書」などで実際にかかった手数料などを確認することもできません。逆に言えば、販売者にとってはデータなどを見せなくとも、宣伝やセールストークで売れてしまう、都合の良い商品ということです。

もちろん、過去の実績がわかったところで、将来もずっとそのような実績を出し続けられるわけではありませんが、新しい商品を販売者の言葉だけを信じて買うのはあまりにリスクが高いです。もし、発売されたばかりの投資信託を購入したい場合は、同じような商品(投資している対象や国、運用スタイルなどが同じもの)で、長く運用されているものを探してみるといいでしょう。

2014年1月から始まった「少額投資非課税制度」です。

NISAを活用すれば、NISA口座で購入した株式等の配当金や収益が非課税になります。2016年1月から、年間の非課税投資枠が100万円から120万円に拡大されました。

おすすめから選ぶ必要はない

販売会社などで売っているおすすめの商品は、簡単に言うと販売会社が売りたいものをセレクトしています。つまり、リスクが大きくなるような商品や新商品が多くなっていてもおかしくはありません。投資信託というのはある意味、運用お任せするものですが、商品選びまですべて販売員に任せてはいけません。商品選びこそ一番重要なもので、そこに手を抜くと損をする可能性が高くなってしまいます。

短期的に成績がよくても意味はない

私たちは何かを購入する際、ランキングを参考にします。電化製品や旅行先で止まる旅館などでもランキングを参考にしたりますね。投資信託で言えば、「売れ筋ランキング」をはじめ、「販売件数ランキング」「販売金額ランキング」などがあります。

しかし、投資信託では、いま現在どの商品が売れているか、他人が何を買っているかを気にする必要はまったくありません。しかも、販売会社が出しているランキングは、そもそも、その会社が売っている商品だけを掲載している場合が多く、会社によって取り扱っている投資信託の数もまったく異なっているため、投資信託全体でのランキングを示しているわけではありません。

また、ランキングのモトとなっているものは、あくまでもその商品の過去の運用成績であり、ランキングの上位にあがっている商品がこれからもずっとよい成績を上げられるとは限りません。実際、毎年上位に来る投資信託の順位は大きく入れ替わっています。

また、毎年順位が大きく入れ替わっていることから、良い成績を上げ続けるのはとても難しいことも同時に分ります。良い運用成績を上げていた投資信託の成績が急に悪くなったり、またその逆が起こったりということは珍しくないのです。

そして、成績の良い投資信託ランキングの中には、投資対象が国内だけでなく海外のものなどがまじって並んでいる場合もありますし、1か月~3ヶ月といったかなりの短期間でランキングを付けているものもあります。このような短い期間のランキングで上位にあがるのは、たとえば「○○の国の株に投資する商品」や「規模の小さい会社に集中投資する商品」のように投資する地域・投資対象がかなり絞られたものや、現在のトレンドに乗った投資信託などが多いもの。短期的にみると成績が良いように見えますが、値動きが大きいものや、上昇が一過性だったりするものが多いので、逆に急に下降したりして損をするリスクも高くなるため、投資信託で資産形成をしていこうと思っている人には向いていない商品です。

まとめ

「これからどこの国の株が上がりますか」や「どの商品を買ったら儲かりますか」などということを気にする人は多いですが、残念ながら将来の値動きは誰にも分かならいものです。短期的な運用で利益を得ようとするのではなく、運用開始時や運用中に無駄な損をしないよう気を付けつつ、長期的に運用をして利益を上げていくことを目指しましょう。

投資の英知を手に入れたい方へ

僕が運営している投資の学校とは、2008年に「世界水準の投資教育と最高の学びを提供する」というビジョンの元、

大学受験の予備校のようなスタイルで一流の投資家から直接、彼らの実践方法を学べる学校として創業しました。

結果として2021年現在では累計13万人以上の方に講座を体験していただき、

大変多くの勝ち組投資家が誕生しています。

ここに、日本トップクラス…

いえ、世界でも有数の「投資の教養」があることは

手前味噌ながら自信があります。

僕自身も、これまで投資の学校を運営してきた中で、一流の投資家から大変多くの教養を学びました。

そこで投資の学校代表として一番間近で一流の投資家の先生方から学んだ投資の教養を、1人でも多くの個人投資家に届けるためYoutubeで動画を投稿しています。

例えば下記のような動画をご覧いただけます。

・元金10万円スタートでも「億越え」は可能!?お金が驚くほど増える「投資の真の魅力」を教えます!

・【利益率がUPする?】投資の取引記録の付け方とツールのプレゼント

・【稼げる投資の時間帯】一日中パソコンに張り付かなくていいFX投資の時間割!副業FXや株式投資のスキマ時間の効率的な時間帯選びとは!

・【完全版】日本株の個別銘柄で、これから上昇する銘柄を見つける方法

・【永久保存版】初心者が投資で儲かるために覚えておくべき「トレンド」を利益にするための注意点、鉄則とは。

どれも10分ほどで学べる内容になりますので、通勤時間や寝る前のちょっとした時間にご覧ください。