目次

まだ投資信託をしたことがない人にとっては、最初の投資信託の購入は不安でいっぱいです。「本当に儲かるのか?」や「損している人はどうして損をしているの?」、「投資信託なんて儲からない」といった否定的な声もあります。

しかし、実際に投資信託は、儲かるときもあれば儲からないときもあります。しかし、最終的には儲けの方が多くならなくては、投資信託をする意味がありませんよね。

そこで、この記事では投資信託で儲けるためには知っておかなければいけない、商品の購入時に気を付けるべき3つのポイントをお伝えしていきます。

儲けるために注目するべき3つのポイント

まず、投資信託で儲けるためには、次の3つのポイントを押さえておくことが重要です。

・分散投資をする

・長期的に投資する

・低コストで投資する

分散投資をする

投資では、これから上がりそうな特定の資産や企業、地域などを予想して、短期的に売り買いして大きく儲けるということは狙ってできることではありません。そうした手法では、もちろん大きく儲かることもありますが、逆に大きく損をしてしまう可能性もあります。そのため、予想は当たらないということを前提に、地域や資産といった投資対象をきちんと分散して投資することが必要となります。

たとえば、分散投資をしていくつかの投資信託を購入したとします。ここで、ある商品の価格は下がっても、ある商品の価格は上がるかもしれません。このように、たくさんの商品の値動きが差し引きされることで、結果的に投資信託全体としての値動きは穏やかになることが期待できます。これが分散投資のメリットです。

しかし、分散投資にはデメリットもあります。たくさん投資をするほど、どれか一つが大きく上がったとしても、全体でみた時には大きく値上がりはしにくくなります。つまり、短期的に大きなリターンを得ることが出来る可能性は小さくなります。ただし、リターンが小さくなることは、マイナスのリターンも小さくなるということなので、特別悪いことではありません。

長期的に投資する

投資を長期的に運用をすると、短期的に運用するのに比べて収益の振れ幅が小さくなって安定的に収益を得られるようになります。長期になるほど収益が安定する傾向があるので、投資で儲けることを考える上では短期的な収益に一喜一憂するのではなく、長期的な視点で考えることが大切です。

低コストで投資する

低コストで購入をした場合、今後得られるリターンはどのくらいか分かりませんが、投資信託を購入する時に支払う手数料は分かっています。とくに投資信託は、商品を作る人(運用会社)、売る人(販売会社)、管理する人(信託銀行)など、運用に関わる人がたくさんいるため、株式投資などに比べてたくさんの手数料がかかります。また、手数料がとても高い商品が多いので、ここはしっかり確認する必要があります。

1つ目のポイント「分散投資」

最初に「分散投資」について詳しく解説していきます。分散投資とは、複数の資産や銘柄に幅広く分散して投資することを意味します。分散をすることでリターンも小さくなりますが、リスクも小さくすることが出来ます。投資信託を買うときは、分散する内容を「組み合わせで考える」という感覚が大切です。

たとえば、簡単な例としては

・特性の異なる資産を組み合わせているもの

・複数の地域や国を組み合わせているもの

・値動きの異なる銘柄を組み合わせているもの

などがあります。

投資信託で儲けを出すためには、お金をどの商品に、どれくらいの割合で振り分けるか、どう組み合わせるかという視点を持つことが重要となります。1つの商品に全額を投資するのではなく、いろいろな地域や資産を組み合わせることがリスクを抑えられる「負けない投資」の基本となります。

具体的には、日本国内だけでなく、先進国や新興国なども含めて幅広く世界中に分散投資をすることや、値動きの大きい株式だけを持つのではなく、クッションとして値動きの比較的緩やかな債券を持ったりすることです。複数の投資信託を自分で選択して組み合わせる方法もありますが、すでに組み合わせてある1つの商品を買うという方法もあります。この組み合わせ次第で値動きも異なります。

組み合わせの割合での値動きのパターン

上記でも述べたように、株式は値動きの変動が大きく債権は値動きが比較的緩やかです。そのため、株式の割合の大きい方が債権の割合が大きい組み合わせに比べて、資産額が大きく変動することがあります。

◆例◆

株式80と債券20…資産額の変動が大きい

株式20と債券80…資産額の変動は緩やか

4つの資産に分散投資をする

分散投資は4つに分けるのが基本です。具体的には下記の4つに投資対象を分けます。

・日本株式

・外国株式(先進国と新興国)

・日本債券

・外国債券

このような、日本を含む世界の株式や債券に投資することで、リスクを分散し負けにくい運用を目指します。

一般的に株式と債券は異なる値動きをすることが多いです。そのため、株式だけを持つと値動きは大きくなりますが、債権を一緒に持つことで、株式だけで持つのに比べて安定した値動きになります。また、日本国内だけでなく、海外の株式や債券といった資産を持つことで、地域や国を分散することもできます。

2つ目のポイント「長期的に投資する」

資産を分散しても保有しても、短期的にみると投資したお金が減ることは必ずあります。そこで、分散投資に「長期的な運用」を組み合わせることで、より負けにくい投資が出来ます。

上項で紹介した4つの資産に分散投資をしても、1年ごとにみると、大きな利益が出ている年と、大きな損失がでている年があります。たとえば、金融危機が起こってしまった場合1年間に4つの資産に均等に投資をしていたとき、投資したお金は減ってしまいます。値動きの大きい株式の比率が高い投資信託を持っていた人はさらに大きく資産を減らしてしまうということがあり得るということです

しかし、3年、5年というように投資期間を長くしていくと価格の変動は徐々に平均化されて収益が安定していきます。10年程度までいくと元本割れ(※1)をする確率は0になり、かなりの確率で利益を出すことが可能です。そのため、10年程度の投資ができるのであれば、比較的リスクを抑えた運用が出来ます。

個人で投資をする場合は、投資運用を専門とするプロとは違って、短期的に利益を上げる必要がありません。投資信託で儲けるために必要な長期的な運用が出来る点は、個人で投資をする上での大きなメリットと言えるでしょう。

元本とは投資したお金のことを指します。

「元本割れ」というのは、保有した資産の価格が、投資したお金を下回ることを意味します。

3つ目のポイント「低コストで投資する」

投資信託で儲けるためには、どかんと大儲けをしようという発想ではなく、リスクを抑えつつ、長い期間をかけて安定的に利益を増やしていくことが大前提となります。そのためには、低コストの商品を利用して、国内外の株式や債券といった資産に幅広く投資するという方法が適しています。

資産の土台作りはインデックスファンドで

具体的には市場全体に投資するインデックスファンド(※2)を中心に、運用をして利益を得るための土台作りをします。

この土台部分をつくるには、自分で日本や海外の株式や債券に投資するインデックスファンドを組み合わせるか、インデックスファンドをすでに組み合わせて分散させているセット商品となっているものを購入していくかのどちらかが良いでしょう。

投資信託は別名ファンドとも呼ばれています。

市場平均と同様の運用成果を目指す投資信託を意味し、運用の自動化などでコストが極端に低い。

インデックスファンド選びの注意点

投資信託は試食や試着などのように、一度試してみてから買うといったことができません。だからこそ、商品を購入する時は利益を得ることが出来る商品を選ぶため、しっかりとした基準をもって商品を選ぶことが必要です。インデックスファンド選びの基準は次の3つです。

1、手数料は安いか

2、純資産総額が順調にふえているか

3、目標とする指数と同じ動きをしているか

1つ目の手数料はつまりコストのことで、これはとても重要です。同じ指数(※3)に連動する投資信託の中で、運用の管理費用がなるべく安く、購入時の手数料がかからない商品を選びましょう。過去には、資産残高が小さくなり、繰上償還(※4)した商品もあるので、純資産総額(※5)の推移を確認することも大切です。

また、指数に連動するといっても、実際には指数とインデックスファンドは若干離れた動きをします。指数とインデックスファンドの差が、なるべく少ない商品がよいでしょう。

複数の商品・企業の価格(株価・時価総額など)を統合したり、平均化した数字のことを意味します。※4 繰上償還

あらかじめ決まっていた運用期間よりも前に投資信託の運用が強制的に終了され、そのときの時価で投資していたお金が現金化されて戻ってくることを言います。※5 純資産総額

投資信託の資産(株式、債券など)から負債を差し引いた、投資信託の財産の合計を意味します。ここから投資信託の規模の大きさが判断できます。

「セット商品」も選択肢になる

投資信託で利益を出すためには、いくつかのインデックスファンドを自分で組み合わせる方法のほかに、もともと運用会社でインデックスファンドを組み合わせくれている便利な「セット商品」を利用するという方法もあります。

1つの投資信託を保有するだけで国際分散投資ができるので、投資初心者や、忙しくて投資にそれほど時間と手間がかけられないという人に適しています。

この「セット商品」は運用のプロが、最適だと思われる投資の比率を決めて運用をしてくれます。いくつかのインデックスファンドを自分で組み合わせる方法だと、数年に一度は自分で投資の比率の調整を行う必要がありますが、「セット商品」では、そういったことはすべて運用会社がやってくれるので、自分でメンテナンスをする必要がないため、非常に便利です。

しかし、「セット商品」ならどれでもいいわけではありません。ここで気を付けたいのはコスト、つまり手数料です。「セット商品」になっている投資信託は手数料、特に運用の管理費用(信託報酬)の高いものがかなり多くあります。

また、投資対象も必ず確認しましょう。「セット商品」の中身を見て、世界中の株式や債券などにまんべんなく分散投資している商品がおすすめです。国内だけでなく海外の株式や債券に幅広く投資していることが大前提です。資産配分(※6)や、その資産配分にしている理由、どの程度のリスクを想定しているのかなどを、よく確認して理解した上で商品を選んだほうが良いでしょう。

国内資産と海外資産の比率、株と債券の比率など

まとめ

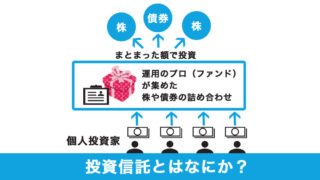

投資信託とは、簡単に言うと運用のプロが自分の代わりに投資の運用をしてくれるものです。しかし、いくら運用のプロが自分の代わりに投資をしてくれると言っても、投資信託の仕組みやかかるコスト、自分の保有する商品やその商品の中身がどんなものなのかを理解していないと、本来得られるはずだった利益を逃していることもあるかもしれません。

特に、投資信託の商品の選び方です。投資信託というのはある意味運用のプロにお任せするわけですが、ん商品選びまで販売員にお任せしてはいけませ。なぜなら、実は選び方によっては、始める前から損をしてしまう場合があるからです。または運用していくなかでどんどんと損をしていってしまう場合もあります。運用を他人にお任せするからこそ、商品の中身や特徴などをしっかり理解した上で購入することが、確実に損を防ぐための方法となるのです。

損をしないための商品選びを知りたい方はこちらをご覧ください。

投資の英知を手に入れたい方へ

僕が運営している投資の学校とは、2008年に「世界水準の投資教育と最高の学びを提供する」というビジョンの元、

大学受験の予備校のようなスタイルで一流の投資家から直接、彼らの実践方法を学べる学校として創業しました。

結果として2021年現在では累計13万人以上の方に講座を体験していただき、

大変多くの勝ち組投資家が誕生しています。

ここに、日本トップクラス…

いえ、世界でも有数の「投資の教養」があることは

手前味噌ながら自信があります。

僕自身も、これまで投資の学校を運営してきた中で、一流の投資家から大変多くの教養を学びました。

そこで投資の学校代表として一番間近で一流の投資家の先生方から学んだ投資の教養を、1人でも多くの個人投資家に届けるためYoutubeで動画を投稿しています。

例えば下記のような動画をご覧いただけます。

・元金10万円スタートでも「億越え」は可能!?お金が驚くほど増える「投資の真の魅力」を教えます!

・【利益率がUPする?】投資の取引記録の付け方とツールのプレゼント

・【稼げる投資の時間帯】一日中パソコンに張り付かなくていいFX投資の時間割!副業FXや株式投資のスキマ時間の効率的な時間帯選びとは!

・【完全版】日本株の個別銘柄で、これから上昇する銘柄を見つける方法

・【永久保存版】初心者が投資で儲かるために覚えておくべき「トレンド」を利益にするための注意点、鉄則とは。

どれも10分ほどで学べる内容になりますので、通勤時間や寝る前のちょっとした時間にご覧ください。